Deux formes juridiques sont grandement appréciées pour l’exercice d’une profession libérale réglementée : la société civile professionnelle (SCP) et la société d’exercice libéral (SEL). Même si la première est toujours privilégiée dans certaines situations, le contexte économique et réglementaire conduit de nombreux professionnels au passage de la SCP en SEL, notamment dans un but d’optimisation fiscale, d’attractivité et de protection patrimoniale. Découvrez l’intérêt et la procédure pour transformer une SCP en SELAS ou SELARL (société d’exercice libéral par actions simplifiée ou à responsabilité limitée).

Sommaire :

- Quelles sont les différences entre la société civile professionnelle (SCP) et les sociétés d’exercice libéral (SEL) ?

- Quel est l’intérêt de transformer sa SCP en SELAS / SELARL ?

- Quelles sont les étapes de la transformation d’une SCP en SELAS / SELARL ?

- Quels sont les impacts de la transformation d’une SCP en SELAS / SELARL ?

Quelles sont les différences entre la société civile professionnelle et les sociétés d’exercice libéral ?

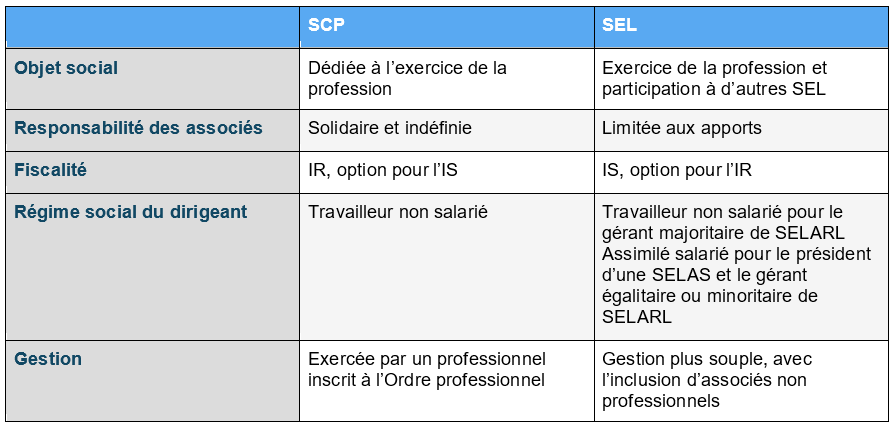

Découvrez les différences fondamentales entre la société civile professionnelle et la société d’exercice libéral afin de trouver la structure qui convient le mieux à votre activité de commissaire de justice, en matière de protection du patrimoine, de fiscalité et de gestion.

La société civile professionnelle (SCP)

La SCP a été créée pour l’exercice en commun de professions libérales réglementées. Elle donne la possibilité à ses associés de partager les bénéfices comme les pertes en mettant en commun leurs compétences professionnelles. Elle permet d’avoir un cabinet avec partage d’honoraires tout en conservant l’indépendance de chaque associé.

Au sein d’une SCP, les associés ont une responsabilité solidaire et indéfinie en cas de dettes de la société. Leur patrimoine personnel est engagé. Au niveau de la fiscalité, la SCP relève de l’impôt sur le revenu (IR). Toutefois, elle peut opter pour l’impôt sur les sociétés (IS).

À noter : Le décret n° 2024-874 du 14 août 2024 relatif à l’exercice en société de la profession de commissaire de justice a rappelé et clarifié les règles applicables aux SCP des commissaires de justice, ainsi que celles relatives aux sociétés d’exercice libéral.

Les sociétés d’exercice libéral (SEL)

La SEL est également destinée à l’exercice collectif de professions libérales.

À l’inverse de la SCP, elle protège le patrimoine personnel de ses associés. En effet, leur responsabilité est limitée à leurs apports.

Par ailleurs, les SEL peuvent ouvrir leur capital social et leurs droits de vote à d’autres professions juridiques ou judiciaires, même établies au sein de l’Union européenne. Elles ont la capacité d’accueillir trois types d’associés :

- l’associé professionnel exerçant au sein de la SEL ;

- l’associé professionnel extérieur ;

- l’associé tiers non professionnel.

Le professionnel exerçant peut détenir ses parts en direct ou via une société de participations financières de professions libérales (SPFPL). Attention toutefois aux nouvelles règles appliquées aux dividendes versés par une SEL à une SPFPL.

De plus, la SEL a l’avantage de vous proposer plusieurs formes de sociétés. À savoir :

- la société d’exercice libéral à responsabilité limitée (SELARL) ;

- la société d’exercice libéral à actions simplifiée (SELAS) ;

- la société d’exercice libéral à forme anonyme (SELAFA) ;

- la société d’exercice libéral en commandite par actions (SELCA).

Les formes privilégiées pour les commissaires de justice sont la SELARL et la SELAS.

Elles sont soumises à l’impôt sur les sociétés (IS), mais peuvent opter pour l’impôt sur le revenu (IR). La différence majeure entre la SELARL et la SELAS est la liberté statutaire offerte par la SELAS (comme la SAS vis-à-vis de la SARL).

Le gérant d’une SELARL est obligatoirement un associé exerçant dans le SEL. C’est également le cas pour le président d’une SELAS (ou du conseil d’administration ou de surveillance), un membre du directoire, le directeur général et les deux tiers du conseil de surveillance ou du conseil d’administration.

Bon à savoir : L’ordonnance du 8 février 2023 relative à l’exercice en société des professions libérales réglementées et son décret d’application dédié aux commissaires de justice ont revu certaines règles relatives aux sociétés d’exercice libéral.

- Dorénavant, les commissaires de justice (comme toutes les professions judiciaires et juridiques) ne peuvent plus constituer de sociétés commerciales classiques pour exercer leur activité. Ils ont l’obligation de créer des SEL à la place.

- L’ordonnance élargit la responsabilité des associés. Au sein d’une SELARL et d’une SELAS, l’ensemble des associés voit leur responsabilité personnelle engagée en cas de faute professionnelle.

Tableau récapitulatif des caractéristiques de la SCP et de la SEL

Quel est l’intérêt de transformer sa SCP en SELAS / SELARL ?

La transformation d’une société civile professionnelle en société d’exercice libéral, SELAS ou SELARL, peut avoir plusieurs objectifs tels que :

- l’optimisation fiscale ;

- le recrutement de nouveaux associés ;

- la protection de son patrimoine.

L’optimisation fiscale

Les formes juridiques des SEL vous offrent une plus grande flexibilité en matière de fiscalité. Vous avez notamment le choix entre IS et IR.

L’IS est une bonne solution pour réduire votre charge fiscale en fonction de vos revenus et des bénéfices réalisés. Il permet également une meilleure planification financière grâce aux versements des dividendes.

L’argent économisé chaque année peut ainsi servir à renforcer votre compétitivité sur le marché (par exemple, en achetant de nouveaux outils numériques ou des formations).

Le recrutement de nouveaux associés

Les SEL vous font bénéficier d’une responsabilité limitée au montant de vos apports dans leur capital social. Cette forme juridique attire davantage les nouveaux associés puisqu’ils n’ont pas à engager leur patrimoine personnel.

De plus, les SEL peuvent intégrer des associés non professionnels sous certaines conditions. La transformation de votre SCP en SELAS ou SELARL peut ainsi vous ouvrir des portes pour son développement.

La responsabilité limitée aux apports

Chaque associé a une responsabilité limitée à hauteur de ses apports dans le capital de la SEL. Vous protégez ainsi votre patrimoine personnel. C’est le grand avantage par rapport à la SCP dans laquelle les associés ont une responsabilité indéfinie et solidaire.

Quelles sont les étapes du passage d’une SCP en SEL – SELAS ou SELARL ?

La transformation d’une société civile professionnelle en société d’exercice libéral à actions simplifiée ou à responsabilité limitée doit se préparer en amont et suivre une procédure précise.

La préparation de la transformation d’une SCP en SELAS ou en SELARL

Commencez par réaliser un audit financier et juridique de votre SCP pour évaluer sa situation, identifier les contraintes et anticiper les modifications à réaliser. Une fois les enjeux connus, vous devez obtenir l’accord de vos associés lors d’une assemblée générale extraordinaire (AGE).

Les formalités à accomplir

Dès l’obtention de l’accord des associés, il vous faut rédiger de nouveaux statuts en prenant en considération le cadre juridique de la forme juridique choisie. La SELAS offre une plus grande liberté statutaire que la SELARL qui a un cadre strict défini par la loi (comme la SARL).

Ces nouveaux statuts devront ensuite faire l’objet d’une publication dans un journal d’annonces légales du département de votre entreprise dans le délai d’un mois à compter de la décision d’AGE. L’avis de modification contiendra les informations suivantes :

- la dénomination sociale de la société ;

- sa forme juridique ;

- son capital social ;

- son siège social ;

- le lieu et son numéro d’immatriculation ;

- le procès-verbal de l’AGE ;

- les modifications effectuées.

Dans le même délai, vous devrez procéder à la déclaration de la modification sur le guichet unique avec :

- le procès-verbal de l’AGE décidant de la modification statutaire ;

- les statuts à jour ;

- l’attestation de parution dans un journal d’annonces légales.

Une fois effectuée, la modification sera publiée au Bulletin officiel des annonces civiles et commerciales (Bodacc) afin de la rendre opposable aux tiers.

Quels sont les impacts de la transformation d’une SCP en SELAS / SELARL ?

La transformation d’une société civile professionnelle en SELAS ou SELARL entraîne de nombreuses modifications pour votre entreprise, notamment au niveau de sa gouvernance et de sa gestion.

La SEL offre une répartition des rôles plus flexible et moins stricte au sein de la direction. De plus, les associés se sentent plus libres pour prendre des décisions de développement puisque leur responsabilité demeure limitée au montant de leurs apports.

Par exemple, la SEL vous permet d’inclure des associés non exécutifs (des investisseurs) afin de donner un nouveau tournant à votre structure. Cette dernière peut également attirer de nouveaux talents afin de vous aider à développer vos activités.

La transformation en SEL vous donne la possibilité de revoir votre politique de rémunération et de participation aux bénéfices.

Par ailleurs, le passage de la SCP en SELAS ou SELARL peut conduire à une modification de son régime fiscal, notamment en cas d’option pour l’IS. Il vous faut revoir vos procédures afin d’optimiser à la fois la charge fiscale de la société et celle des associés.

Enfin, le régime social du dirigeant peut être impacté par cette transformation. En SCP, le dirigeant est un travailleur non salarié (TNS) alors que le président d’une SELAS ou le gérant égalitaire ou minoritaire d’une SELARL est un assimilé salarié.

Le régime des TNS implique le paiement de cotisations sociales plus faibles. Toutefois, la couverture sociale est réduite. À l’inverse, les cotisations sociales d’un assimilé salarié sont bien plus élevées (82 % contre 45 % pour un TNS) puisqu’il profite d’une protection sociale similaire à celle des salariés (sauf en ce qui concerne l’allocation chômage). De ce fait, la transformation en SEL peut conduire à un changement de régime de Sécurité sociale et à une augmentation des cotisations dues. Néanmoins, la rémunération du dirigeant associé est une charge déductible à l’IS (et non à l’IR).

Attention : N’oubliez pas de prendre en compte l’éventuelle plus-value latente qui pourrait être imposée à l’impôt sur le revenu des associés le jour de la transformation. Vérifiez les valeurs comptabilisées au niveau des immobilisations.

Le passage de la SCP en SEL – SELAS ou SELARL – est une évolution stratégique majeure dans la vie d’un office de huissiers de justice souhaitant adapter sa structure aux nouveaux cadres réglementaires et économiques. Néanmoins, cette transformation peut rencontrer quelques obstacles et des coûts. Pour une transition en douceur, il est primordial de préparer une planification financière pour les frais engendrés. Une fois réussie, la SEL peut être source de développement pour votre entreprise puisqu’elle permet notamment une collaboration plus étroite entre les professionnels judiciaires ou juridiques et une protection du patrimoine personnel des associés.

Le cabinet Fiduciaire Trocadéro vous accompagne dans la transformation de votre SCP en SELAS/SELARL afin de prendre en charge les formalités et respecter la législation en vigueur.